有限公司")

立即询价

立即询价 中芯国际 406 亿元收购中芯北方 49% 股权

发布时间:2026-05-12

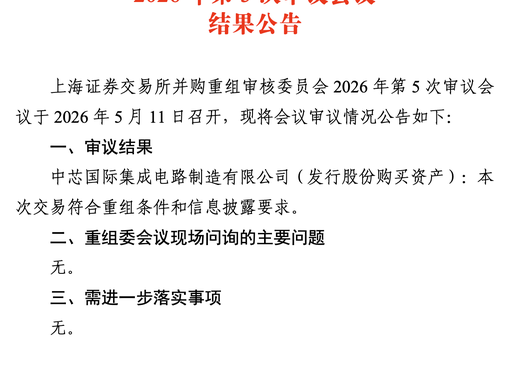

2026 年 5 月 11 日,上交所并购重组审核委员会 2026 年第 5 次会议全票通过中芯国际发行股份购买中芯北方 49% 股权的重大资产重组申请,无额外问询、无待落实事项。这是科创板史上最大并购重组案、国产晶圆代工史上最大金额并购,也是首单多地上市红筹公司发行股份购资产案例。一、交易核心细节(完整方案)交易主体收购方:中芯国际(688981.SH/ 00981.HK),大陆最大晶

2026 年 5 月 11 日,上交所并购重组审核委员会 2026 年第 5 次会议全票通过中芯国际发行股份购买中芯北方 49% 股权的重大资产重组申请,无额外问询、无待落实事项。这是科创板史上最大并购重组案、国产晶圆代工史上最大金额并购,也是首单多地上市红筹公司发行股份购资产案例。

一、交易核心细节(完整方案)

- 交易主体

- 收购方:中芯国际(688981.SH/ 00981.HK),大陆最大晶圆代工企业

- 标的:中芯北方集成电路制造(北京)有限公司 49% 股权

- 交易对手:5 家国资股东

- 国家集成电路产业投资基金(大基金一期):持股 32%

- 北京集成电路制造和装备股权投资中心

- 北京亦庄国际投资发展有限公司

- 中关村发展集团股份有限公司

- 北京工业发展投资管理有限公司

- 交易金额与支付

- 总对价:406.01 亿元人民币

- 支付方式:发行 A 股股份,无现金支付、无配套募资

- 发行价:74.20 元 / 股

- 发行数量:约5.47 亿股A 股

- 股权变化:收购前中芯国际持股51% → 收购后100% 全资控股

- 估值与溢价

- 评估基准日账面净资产:418 亿元

- 评估值:828 亿元

- 评估增值:410 亿元,增值率 98.19%

- 审核历程

- 2024 年 8 月:首次公告筹划收购

- 2026 年 4 月 22 日:上交所下发审核问询函

- 2026 年 4 月 29 日:完成问询回复,获审核中心意见落实函

- 2026 年 5 月 11 日:重组委无条件过会

- 后续:待证监会注册,预计2026 年内完成交割

二、中芯北方:北京 12 英寸成熟制程 “现金牛”

- 基本信息

- 成立:2013 年(响应国家集成电路战略,中芯 + 北京国资共建)

- 地点:北京经济技术开发区(亦庄)

- 投产:2016 年年中,2022 年满产(7.5 万片 / 月)

- 员工:超 2500 人财新网

- 产能与工艺(核心价值)

- 产能:12 英寸晶圆,月产能 7.5 万片(大陆单体最大成熟制程厂之一)

- 工艺节点:28nm、40nm、65nm等成熟制程(28nm PolySion / HKMG)

- 工艺平台:覆盖图像传感器、高压驱动、嵌入式存储、功率半导体、逻辑芯片等

- 产能利用率:2025 年 1-8 月达 100.76%(满产满销)

- 财务表现(稳定高盈利)

- 2023 年:营收 115.76 亿元,净利润 5.85 亿元

- 2024 年:营收129.79 亿元,净利润16.82 亿元(同比 + 187%)

- 2025 年 1-8 月:营收 90.12 亿元,净利润 15.44 亿元

- 成本优势:产线折旧高峰已过、成本持续优化,进入高现金流阶段

三、战略意义(深度影响)

- 治理与效率:打破合资瓶颈

- 原 51%:49% 架构导致决策链长、产能调配受限、协同低效

- 全资后:统一产能调度、技术路线、客户分配、供应链管理,决策效率大幅提升

- 产业整合:巩固成熟制程绝对龙头

- 成熟制程(28nm+)是汽车、工控、功率半导体刚需,全球供需紧张、国产替代核心

- 中芯国际成熟制程总产能跃居全球前列,强化规模效应与议价权

- 财务与资本:优质资产并表、融资增强

- 高盈利、低折旧压力的 “现金牛”全额并入报表,增厚利润与现金流

- 收购 PE 约12 倍,显著低于中芯国际自身估值(约 20 倍),提升资产回报率

- 总资产 / 净资产扩大,优化资产负债结构,增强后续扩产、研发融资能力

- 国家战略:筑牢供应链自主可控

- 掌控北京核心 12 英寸基地,避免外部干预,保障汽车 / 工控 / 消费电子芯片供给

- 深化与大基金、北京国资绑定,获持续政策与资源支持

四、市场反应(5 月 11 日)

- A 股(688981):收涨1.84%,市值逼近万亿元

- 港股(00981):收涨4.43%

- 板块:半导体 / 晶圆代工板块走强,资金认可整合利好

五、行业影响与展望

- 行业信号:国产晶圆代工从产能扩张转向集约整合,头部集中加速

- 中芯定位:进一步巩固全球第二大纯晶圆代工厂地位,成熟制程全球竞争力强化

- 后续重点:

- 证监会注册、股份发行与资产交割

- 中芯北方与集团深度整合(产能、技术、管理)

- 释放成熟制程盈利,反哺先进制程(7nm/5nm)研发

相关新闻

在CES展会期间,英特尔与AMD在掌机芯片领域展开激烈交锋。英特尔高管Nish Neelalojanan火力全开,抨击AMD在掌机市场销售的芯片是“老古董”,称英特尔推出的才是专为掌机设计的最新处理器,信心源于新一代旗舰产品Panther Lake处理器。该处理器是首款基于英特尔18A工艺节点制造的消费级SoC,在“每瓦性能”数据上表现优异,结合XeSS 3超级采样技术和Arc核显,英特尔坚信新平

2026-01-13

暴增 134%! 芯片,突传利好!韩国芯片出口延续强劲涨势!今日(2 月 23 日),韩国公布的数据显示,2 月前 20 天,受人工智能与数据中心投资拉动,韩国芯片出口同比暴增 134%。韩国海关今日公布的数据显示,经工作日差异调整后,2 月前 20 天芯片出口同比增长 47.3%,创下近五年同期新高。芯片出口额达 151.15 亿美元,在全国总出口中的占比从去年同期的 18.3% 飙升

2026-02-25

:3 月 25 日,西安电子科技大学杭州研究院集成电路研究所胡辉勇团队宣布,成功研制出基于硅锗(SiGe)工艺的单光子雪崩二极管(SPAD)芯片。该技术将短波红外(SWIR)探测的制造成本从 “航天级” 大幅降至民用级,标志着该项高端传感技术有望大规模走进消费与工业市场。🧬 核心背景:为何此前难以民用?短波红外探测被誉为 “感知之眼”,具备穿透雾霾、夜间成像、物质识别等独特能力,但长期面

2026-03-26